�W�ⰲ�b �W��app �W��okx �W�┵(sh��)��؛�Ž���ȫָ�ϣ���(sh��)��؛���ڙ�(qu��n)��

������ ���r(sh��)�g: 2025-07-24 17:58:45

�����Ј�Ͷ�Y�߿���(hu��)���@��һЩ�ɻ�

�Ñ�A������Ҫ�߸ܗU���������棬ͬ�r(sh��)�ֲ�����F(xi��n)���}�L(f��ng)�U(xi��n)�����@�ӵĽ��ײ��Ի�a(ch��n)Ʒ� �������߸ܗU+�o/���L(f��ng)�U(xi��n)��

�Ñ�B��ÿ��(d��ng)���F(xi��n)ӯ����̝�p����������(hu��)�ò��������Ƿ���Ҫƽ�}����(sh��)���Y�a(ch��n)�ϼs�����O(sh��)ֹӯֹ�p�ķ�ʽ̫�y�ˣ��Л]��һ�N���εķ�ʽ�����Cֹӯֹ�p�����Ԅ�(d��ng)ֹӯֹ�p��

�Ñ�C���ܲ��ܳ��F(xi��n)һ�N���ײ��Ի�a(ch��n)Ʒ���oՓ�Ј������ǝq�ǵ����Ñ������ԏ���ٍ�X��������̝�p�����ޣ����p��ӯ��+���L(f��ng)�U(xi��n)��

�����@Щ�뷨������ǰ���Dz����ܵġ�

Ȼ�����S����������Ʒ�Ј����ڙ�(qu��n)�a(ch��n)Ʒ���Ƴ����@ЩԸ���s���Ԍ�(sh��)�F(xi��n)��

Ͷ�Y��A����ُ�I���q���ڙ�(qu��n)��

Ͷ�Y��B�ɲ���ţ�л����в�r(ji��)�ڙ�(qu��n)�M�ϲ��ԣ�

Ͷ�Y��C�tʹ�ÿ�ʽ�ڙ�(qu��n)�M�ϲ��ԡ�

Ҳ�����f��Ŀǰ���ڙ�(qu��n)�a(ch��n)Ʒ���Ј��ṩ�˸���Ľ����x���Ͷ�Y���ԡ�����f�ϼs���Q������˼�������Ʒ�Ј���0��1��ͻ�ƣ���ô�ڙ�(qu��n)�ij��F(xi��n)�t�ڏV�Ⱥ�����ό�(sh��)�F(xi��n)�˼�������Ʒ�Ј���1��10�Ŀ�Խ���F(xi��n)�ڣ��҂��́����ε����ļ��������Ј��ϵ��ڙ�(qu��n)�a(ch��n)Ʒ��

�ڼ�������Ʒ�Ј��ϣ��҂���(j��ng)����Ҋ���ǔ�(sh��)���Y�a(ch��n)�ϼs������ڔ�(sh��)���Y�a(ch��n)�ϼs���ڙ�(qu��n)�a(ch��n)Ʒ���O(sh��)Ӌ(j��)�����(f��)�s�����r(ji��)Ҳ�������y��һ����ԣ��ڙ�(qu��n)�a(ch��n)Ʒ���Է֞�ɷN������ͣ�

���q�ڙ�(qu��n)�����������Й�(qu��n)�ڌ���ijһ�ض��r(sh��)�g��ijһ�ض��r(ji��)���I��ij�N�Y�a(ch��n)

�����ڙ�(qu��n)�����������Й�(qu��n)�ڌ���ijһ�ض��r(sh��)�g��ijһ�ض��r(ji��)���u��ij�N�Y�a(ch��n)

���У��鷽����_(d��)��һ���҂������q�ڙ�(qu��n)��call option���Q���I��(qu��n)�������ڙ�(qu��n)��put option���Q���u��(qu��n)���������x�����f���ض��r(ji��)���҂��Q���(zh��)�Ѓr(ji��)��exercise price�����ö��r(ji��)��strike price����һ���ô���ĸK��ʾ���ض��r(sh��)�g�Q�鵽���գ�expiration date�������ޣ�maturity�����ô���ĸT��ʾ��

�oՓ���I��(qu��n)߀���u��(qu��n)�������Է֞�Wʽ�ڙ�(qu��n)��European Option������ʽ�ڙ�(qu��n)��American option����������ʽ�ڙ�(qu��n)��ָ�ڙ�(qu��n)�������ڵ�����֮ǰ�κΕr(sh��)�g�c(di��n)�������x����ʹ��(qu��n)�����Wʽ�ڙ�(qu��n)�t����ڵ����ղ����x���Ƿ���ʹ��(qu��n)����һ����ԣ��҂�ʹ�ô���ĸC��ʾ�Wʽ�ڙ�(qu��n)���I��(qu��n)������ĸP��ʾ�Wʽ�ڙ�(qu��n)���u��(qu��n)��С����ĸc��ʾ��ʽ�ڙ�(qu��n)���I��(qu��n)��С����ĸp��ʾ��ʽ�ڙ�(qu��n)���u��(qu��n)��

�����g(sh��)�Z�����ڙ�(qu��n)�е��P(gu��n)�IҪ�أ����˸��õ��x�������@Щ�ĺ��x���҂��ԡ�ʥ��(j��ng)��������������(chu��ng)���o(j��)���е�һ��(g��)�����f��������(j��)��ʥ��(j��ng)��ӛ�d���Ÿ�����ɫ���˵����棬����һ�ھ�����Ҋ���m�˾������СŮ�����Y(ji��)�������������ſ˞���Ȣ���Y(ji��)����ͬ���ພӆ��һ��(g��)���s�����Ÿ���ͬ������������ėl���£��õ�ͬ���Y(ji��)�Y(ji��)����S�ɡ�Ȼ�����Ÿ���������������s�f�]��СŮ���ȳ���Ҏ(gu��)�أ��Ÿ��ٷ��������꣬����Ÿ�һ��������14���Ȣ�����Y(ji��)����(sh��)�H���Ÿ������@�ݽY(ji��)���S�����s�Ϳ��Կ�����һ�ݺ��ε��ڙ�(qu��n)��

�F(xi��n)���҂��͌��@��(g��)�����c�ڙ�(qu��n)�Y(ji��)�ϣ��������ڙ�(qu��n)����Ҫ�g(sh��)�Z��

�ڙ�(qu��n)��(bi��o)��

ijһ��(sh��)���Y�a(ch��n)�r(ji��)��ָ��(sh��)����BTC�F(xi��n)؛�r(ji��)��ָ��(sh��)��[1]

���Y(ji��)������

�ڙ�(qu��n)���

Ŀǰ����Wʽ��(sh��)���Y�a(ch��n)�ڙ�(qu��n)

��������ǰ�@�ýY(ji��)���S�ɣ����ښWʽ�I��(qu��n)

��(bi��o)��ָ��(sh��)

ͬ�ϼs�ăr(ji��)��ָ��(sh��)һ�ӣ����ö���(g��)ƽ�_(t��i)�Č�(sh��)�r(sh��)�r(ji��)���ƶ���

������(du��)Ů����ϲ�۳̶�

Ӌ(j��)�r(ji��)��λ

�����USDӋ(j��)�r(ji��)��ʹ��BTC�Y(ji��)��

���ù�����Ӌ(j��)�r(ji��)

�ڙ�(qu��n)�ϼs�˔�(sh��)

ÿһ��(g��)ָ��(sh��)�c(di��n)�������ăr(ji��)���ڙ�(qu��n)�ϼs�˔�(sh��)��0.1�����F(xi��n)؛ָ��(sh��)��ÿһ�c(di��n)����0.1 USDT��

ÿ1��(du��)Ů��ϲ�۳̶��������Ĺ�����������ÿ1��ϲ�۳̶ȴ���20��Ĺ�����

��(qu��n)�r(ji��)��K��

���ڕr(sh��)�Ĉ�(zh��)�Ѓr(ji��)��������؎ſ��q�ڙ�(qu��n)�Ĉ�(zh��)�Ѓr(ji��)���ָ��(sh��)20000�c(di��n)�����ڕr(sh��)��������؎Ńr(ji��)��ָ��(sh��)����20000�c(di��n)�t�Й�(qu��n)����t���Й�(qu��n)

��������������(du��)Ů����ϲ�۳̶��������90�֣���ô������(hu��)�x���cŮ���Y(ji��)�飬��t���Y(ji��)�顣

���ڕr(sh��)�g��T��

�ڙ�(qu��n)�Й�(qu��n)�ĕr(sh��)�g�c(di��n)��ͬ�ϼsһ�ӣ���(sh��)���Y�a(ch��n)�ڙ�(qu��n)��Ҫ�֞鮔(d��ng)���ڙ�(qu��n)��weekly���������ڙ�(qu��n)��Bi-weekly���ͼ����ڙ�(qu��n)��Quarterly��

���꣬��(d��ng)Ȼ�����(zh��n)�����������^��Ů���ı��F(xi��n)������Ҏ(gu��)������ڹ����ٵ������Й�(qu��n)����ô����10��ĵ��ڕr(sh��)�g

�ڙ�(qu��n)�M(f��i)

ُ�I�I��(qu��n)���I��(qu��n)���M(f��i)��

���������

���ʽ

�F(xi��n)��]�п�����(sh��)�サ��Ĕ�(sh��)���Y�a(ch��n)ָ��(sh��)�����ìF(xi��n)��܈��ķ�ʽ�M(j��n)�н���

��(sh��)�サ���ȥ7�깤�������ڙ�(qu��n)�M(f��i)���Ÿ���Ȣ�����Y(ji��)�ֶ���������Ĺ������ފy�M(f��i)��

���������ڙ�(qu��n)�Ļ���������҂���Ҫ����ʲô���ڙ�(qu��n)���^�硣

�ܶ�Ͷ�Y���ڄ��_ʼ���|�ڙ�(qu��n)�r(sh��)������(hu��)���ڙ�(qu��n)��(f��)�s���^��Ū�졣�c�ϼs�Ј�һ�ӣ��κ�һ��(g��)�ڙ�(qu��n)�ϼs���Ѓɷ���һ�����ڙ�(qu��n)�Ķ��^�����I���ڙ�(qu��n)��������һ�����ڙ�(qu��n)�Ŀ��^�����u���ڙ�(qu��n)���ڙ�(qu��n)�мs����written the option������Ȼ�����c�ϼs�Ј���ͬ���ǣ��ںϼs�Ј���ֻ�ЃɷN�^����ʽ���ϼs�Ķ��^���I���_�ࣩ�Ϳ��^���u���_�գ������ڙ�(qu��n)�Ј��Ѕs���ķN�^����ʽ��

��1�� ���q�ڙ�(qu��n)���^���I�I��(qu��n)��

��2�� ���q�ڙ�(qu��n)���^���u�I��(qu��n)��

��3�� �����ڙ�(qu��n)���^���I�u��(qu��n)��

��4�� �����ڙ�(qu��n)���^���u�u��(qu��n)��

����Ͷ�Y���ڿ����@�ķN�^��r(sh��)��ʮ���^�ۣ���������΅^(q��)�����ա���(sh��)�H�ϣ����ڙ�(qu��n)��������������^�������Ч������Ŀǰ��(sh��)���Y�a(ch��n)�Ј��ϵ��ڙ�(qu��n)��Ҫ��Wʽ�ڙ�(qu��n)������҂��ԚWʽ�ڙ�(qu��n)��������������ӳ�����ķN�^�硣����(j��)��һ��(ji��)�еķ�̖(h��o)�O(sh��)�����҂���K��ʾ�ڙ�(qu��n)�Ĉ�(zh��)�Ѓr(ji��)��S��ʾ��(bi��o)���Y�a(ch��n)�ĵ��ڃr(ji��)��f��ʾ�ڙ�(qu��n)�M(f��i)��

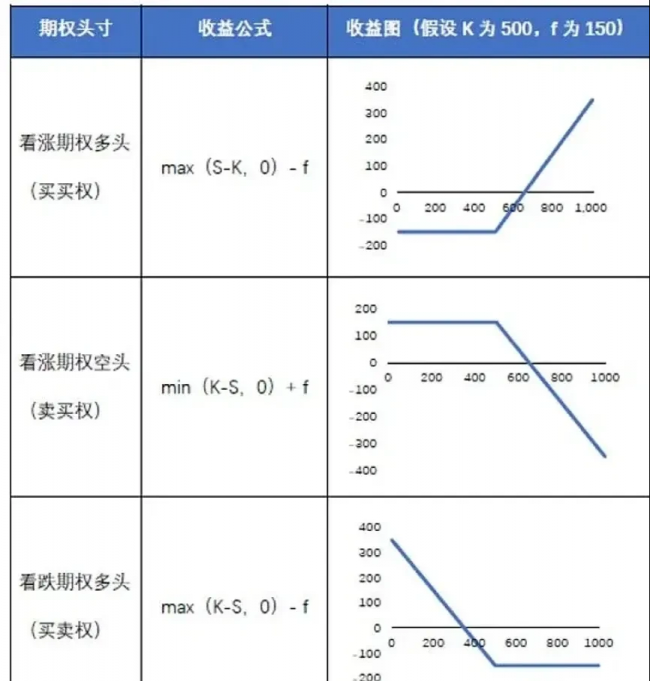

�ڿ��q�ڙ�(qu��n)���I��(qu��n)���У��H��(d��ng)��(bi��o)���Y�a(ch��n)�ĵ��ڃr(ji��)��S����K�r(sh��)���ڙ�(qu��n)�����߲ŕ�(hu��)�x���Й�(qu��n)����t���Й�(qu��n)������Й�(qu��n)����ô���@��S-K-f������[2]��������Й�(qu��n)����ô��(hu��)�a(ch��n)��f�ēpʧ�������q�ڙ�(qu��n)���^���I�I��(qu��n)��������飺

max( S-K, 0)-f

�����鿴�q�ڙ�(qu��n)���u�����u�I��(qu��n)���������c�I���෴���飺

f-max ( S-K, 0)

��

min (K-S, 0)+f

�ڿ����ڙ�(qu��n)�У��H��(d��ng)��(bi��o)���Y�a(ch��n)�ĵ��ڃr(ji��)��SС��K�r(sh��)���ڙ�(qu��n)�����߲ŕ�(hu��)�x���Й�(qu��n)����t���Й�(qu��n)������Й�(qu��n)����ô���@��K-S-f�����棬������Й�(qu��n)����ô��(hu��)�a(ch��n)��f�ēpʧ���������ڙ�(qu��n)���^���I�u��(qu��n)��������飺

max( K-S, 0)-f

ͬ���������ڙ�(qu��n)���^���u�u��(qu��n)��������飺

min( S-K, 0)+f

�C�ϳ����±���S���(bi��o)����r(ji��)��K���(zh��)�Ѓr(ji��)��f���ڙ�(qu��n)�M(f��i)����

���ψD��֪���c�ڙ�(qu��n)��������һ�l�۾������҂�����֪�Ĕ�(sh��)���Y�a(ch��n)�F(xi��n)؛�ͽ���/���m(x��)�ϼs������s��һ�lֱ������ô��ʲô��(hu��)�a(ch��n)���@�ӵIJ�أ��@�漰�ڙ�(qu��n)�c����/���m(x��)�ϼs�ı��|(zh��)�^(q��)�e����Ҫ�˽���࣬Ո(q��ng)��醡���(sh��)���Y�a(ch��n)�ڙ�(qu��n)���Tָ�ϣ��������ڙ�(qu��n) VS ����/���m(x��)�ϼs��

[1] �r(ji��)��ָ��(sh��)�Ǜ]�І�λ�ģ��ںϼs�Ј��кϼs�˔�(sh��)ǡ�Þ�1����˺ܶ�Ͷ�Y���`�J(r��n)��ָ��(sh��)�Ć�λ��1 ��Ԫ��1 USDT�� [2] �ڙ�(qu��n)�Č�(sh��)�H���湫ʽ�飺�ڙ�(qu��n)��(sh��)��max��S-K��0���ϼs�˔�(sh��)- f���@��鷽�����⣬�҂�Ĭ�J(r��n)�ϼs�˔�(sh��)���ڙ�(qu��n)��(sh��)����ֵ��1��

���P(gu��n)��: